|

|

发表于 2022-6-6 21:46:30

|

显示全部楼层

发表于 2022-6-6 21:46:30

|

显示全部楼层

本帖最后由 逸雪霁蓝 于 2022-6-6 22:12 编辑

千亿规模之下 阿里云盈利启示录

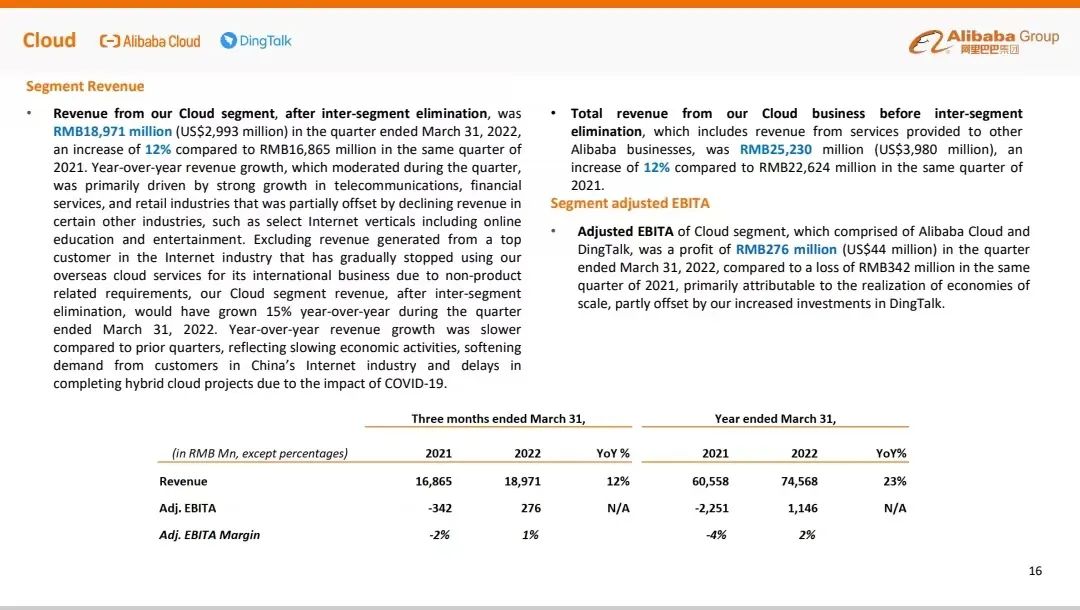

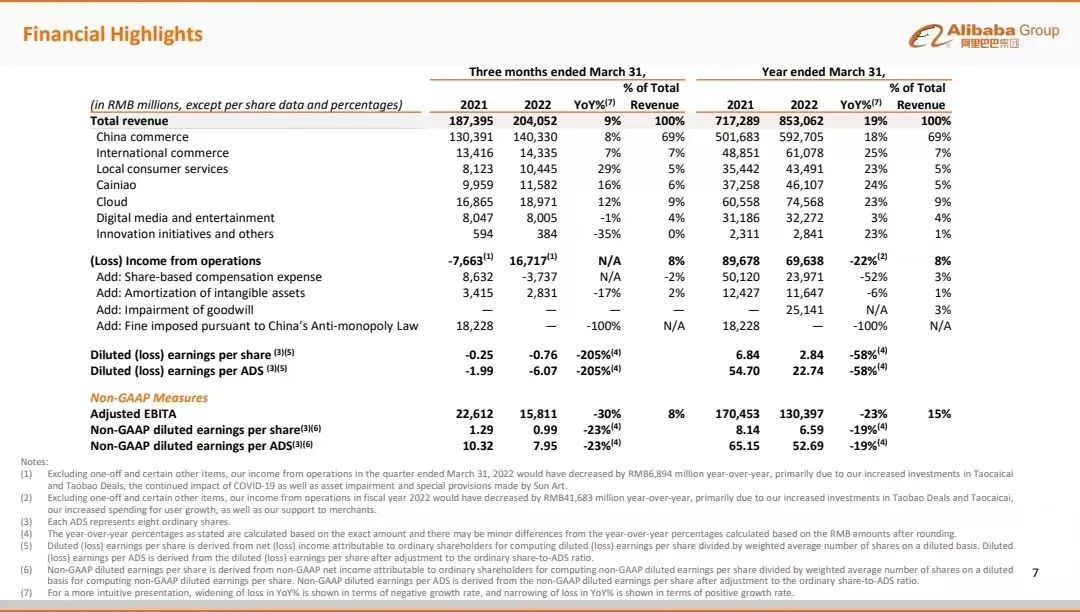

几日前,阿里集团年报中阿里云数据。最新财报显示,若不抵消跨分布交易(计入阿里集团关联交易贡献),2022财年,阿里云营收突破1000亿;经营利润(经调整EBITA)达11.46亿。事实上,自2021Q3(非自然年)至上季末,它已连续6季盈利。当然,外界也看到,相比阿里整体获利,阿里云利润占比较小。而且,营收增幅连续多季回落,2022财年为21%,算是诞生以来最低的增速。

阿里云2022财年的整体规模、持续盈利、增速,三个维度恰能说明此刻行业升级进程中的挑战与机遇。它已率先于中国大陆同业达到一个较高的规模,并开始从“速度+规模经济”走向兼具“规模+效率+价值+盈利”的周期。同时,随着数字化能力日益完整,随着云钉一体战略指引与持续落地,尤其整个应用生态扩充,阿里云将走向更高质量的增长,未来几季,将有望重拾速度优势。

阿里云业务覆盖了底层软硬件、终端,但除了芯片外,硬件更多交由伙伴。或者说,阿里是一家软件形态的公司。事实上,它的源头本就是阿里软件。中国有很多软件公司、云计算企业。但几十年来,除了阿里云,没有一家规模到达千亿。

比如东软综合年营收看似过千亿,但软件部分刚过百亿;“北用友”不到90亿,“南金蝶”不到50亿。腾讯、华为、百度算大的了。腾讯云前年不到200亿,随后不再披露,更多强调金融科技与企服等整体2B业务,去年这块整体400多亿。华为云200亿;百度智能云150亿。金山云不到100亿。阿里云的整体营收约等于后面6的总和。

硬件是躯壳,软件是灵魂。中国软件业诞生了1000亿营收的公司,这本身就是一个标志性事件。千亿背后,很多条件都是不可逆转的。所以,2022财年,阿里云迎来千亿节点,称得上整个行业的标志性事件。数字背后,不止单纯的规模,而有不可逆转的外部潮流演进、复杂生态以及经济性的支撑。那些为融资或市值管理而进军公有云,不可能摊薄巨额成本。有了规模效应,随着价值叠加,它就会产生丰裕的经济效益。

1000亿里同样藏着阿里云盈利的秘密,以及与它密切相关的云计算、数字化转型服务的商业模式、战略定位、能力结构。千亿中,IaaS层占比高。它确实是基础,体现了云计算1.0时代的基本诉求。但2.0时代,需求面已经转为数字转型服务,要解决具体行业、企业的问题。许多时候,涉及数据中台乃至全链路数字化改造。你想要盈利,非得建构起独立的PaaS层以及底层软硬件体系能力,并借此激活开放的的SaaS生态(甚至包括硬件在内)。

如果这两重能力缺乏或者较为弱势,那云计算乃至整个数字转型服务,就不太可能像1.0时代那么快。因为,它本质上是平台、服务伙伴与客户之间的复杂共创。而不同行业之间,差异较大,Know How的部分制约着平台的服务能力。

2021年至今,阿里云整体三大关键动向:一是底层软硬件尤其PaaS层能力日益完善,已成为全球数字转型服务商能力最为完整的平台之一;二是通过密集的组织升级,加速推动行业数字化落地,并在“做深基础、做厚中台、做强生态”基础上,增加了“做好服务”。因为,云是横向的,也是垂直的。三是云钉一体下,钉钉生态开始日益活跃。尤其强调了两个数字化(组织数字化、行业数字化),以及PaaS化道路。钉钉已成为阿里云前端快速触达客户的利器。

看2022财年的1000亿营收规模、11.46亿利润,同比21%增幅,在再结合数字化升级的深化,三个维度确实是匹配且耦合的。阿里云代表着此刻中国云计算以及整个数字化最富活力的一面。于阿里集团来说,此刻的阿里云,尽管营收占比未能获得更突破,仍是整个大盘除了中国数字商业版块之外营收最大的单元,属于名副其实的主业。而规模下的新经营模式与落地机制,包括持续的获利,已经打开新的增长曲线。

它有站在一个节点上召唤资本市场认同的意味。速度重要,但规模下的盈利更重要。要看到,阿里集团本地AAC已达10亿,正面临当基于人口规模的流量红利弱化考验,新财年,它需要开源节流,并为各品类商家渗透大盘解耦各种能力。当然,还有全球化以及强化履约的重任。年报分析师电话会议上,逍遥子强调,到 2025 年,预计中国云市场将达1万亿,未来几年,阿里云有望以两倍或三倍的速度增长。

|

|

[复制链接]

[复制链接]

IP卡

IP卡 狗仔卡

狗仔卡 楼主

楼主 显身卡

显身卡