|

|

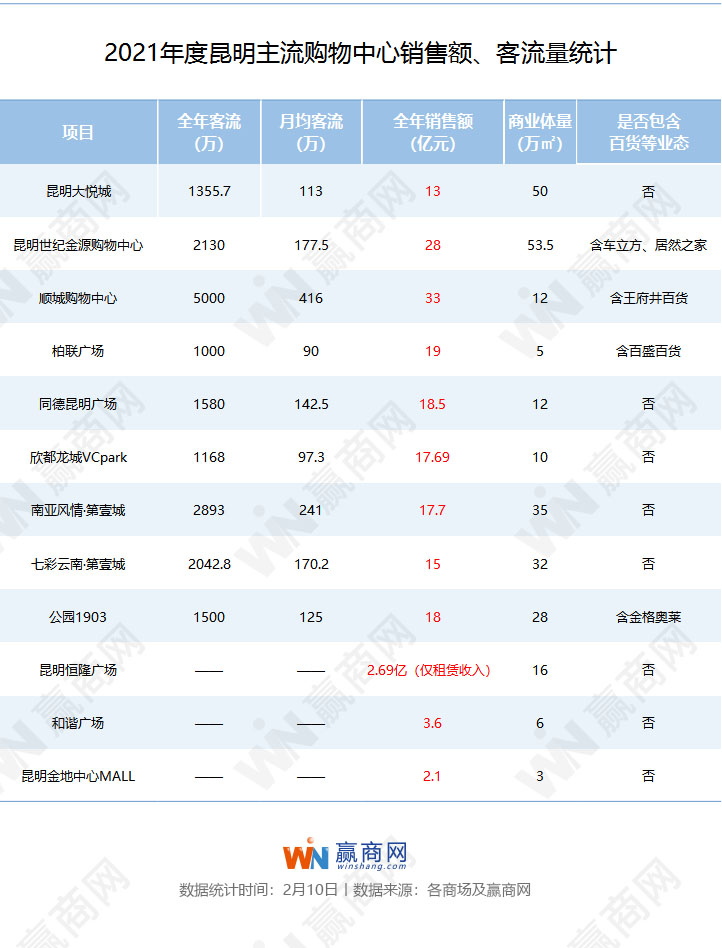

通过赢商网多方核实,针对顺城购物中心、柏联广场、大悦城、恒隆广场、同德昆明广场、欣都龙城VCpark、南亚风情第壹城、七彩云南第壹城、公园1903、世纪金源购物中心等昆明主流购物中心进行了一轮年度销售额、客流量等维度的总结。

◆年销售额冲破30亿的有1家(顺城购物中心),20亿以上1家(昆明世纪金源购物中心),其余皆在20亿以下。

◆全年客流在5000万以上的1家(顺城购物中心),2000万以上的3家(南亚风情·第壹城、七彩云南·第壹城、昆明世纪金源购物中心)。

◆项目体量上,50万平方米及以上的2家(昆明世纪金源购物中心、昆明大悦城),30万平方米及以上的2家(南亚风情·第壹城、七彩云南·第壹城),大多在10-20万平方米以上。

◆坪效方面,排名前三的是柏联广场、顺城购物中心、同德昆明广场。

成熟商圈稳坐“高台”

高客流产出高业绩

高客流自然能贡献更多的销售额,这是基础。

三市街自1958年起就是昆明最繁华的商业交互地,60多年后依旧扼守着“霸主”地位,仅中心地带的南屏街每天商业客流量就超过30万人次,租金高达1000元/㎡以上,是昆明次级商圈的2倍。

不难看出,销售业绩王在这里诞生就顺理成章了。顺城购物中心揽获了5000万的全年客流,直接产出33亿的销售额,柏联广场1000万的年度客流同样不凡,19亿的销售额排名昆明前列。

东南片区的世纪城商圈,10平方公里的范围内,仅世纪城小区的人口规模就在10万左右,整个区域内的人口数量超过30万人。从2009年世纪金源购物中心开业至今,世纪城商圈已经迈向成熟阶段,大型商业聚集。

昆明世纪金源购物中心依托周边强大的人流,全年客流达到2000万,销售额28亿,向30亿看齐。

南边被誉为富人区,这里第一大商圈就是南亚商圈,它形成得益于南亚风情·第壹城的建立,构建了购物中心加商业街区模式,而后西山万达广场、广福路爱琴海购物公园、公园1903等项目的的陆续呈现,使得商圈逐步壮大。

全年2893万客流贡献在南亚风情·第壹城,也让销售额持续增长,达到17.7亿元。公园1903独特的物业结构和业态组合,以文旅的性质吸引了1500万客流,全年销售额达到18亿。

北边是昆明人口基数最大、小区住宅最为聚拢的片区,以同德昆明广场为白云路商圈中心,周边商业项目却较为稀疏,虽然目前难以形成聚合效应,但巨大的人口基数使得这里同样拥有高流量。

同德昆明广场被业界看做一匹黑马,体量12万方,却全年揽获了1580万客流,销售额也达到18.5亿,即将冲到20亿大关。

呈贡的消费力似乎一直漂浮不定,这里的商业主要分布在春融街周边,因而有了春融街商圈的起势,以七彩云南·第壹城为中心,汇聚了呈贡万达广场、呈贡吾悦广场、花千坊等商业。

最先开业的七彩云南·第壹城通过不断地调改和营运,在2021年度迎来了2042.8万的客流,销售业绩也达到了了15亿,拉开了同区域其他项目很大距离。

一环内的昆明大悦城有点孤军奋战的意思,但50万方的体量也足够辐射周边消费,先天的不足通过后天的努力,2021年迎来了新的成绩,1355万客流,13亿的销售额。

当然,影响销售额的因素很多,除了区位、商圈、人口的因素,还有业态的原因。

重奢、高化、百货加持

销售额持续拔高

每年这个时候,都是各大商场看数据比拼实力的时候,一个全年销售额其实并不能完全体现一座商场的整体经营和消费水平。

我们通常认为,大体量的商场要比小体量的商场,年度销售额高,其实不然。柏联广场仅有5万平方米的体量却创造了19亿的销售额,同比其他30万甚至50万平方米的商场,销售额还要高。这就是不同业态所贡献的坪效是不一样的。

一般而言,拥有奢侈品、百货、高端化妆品、珠宝等业态的商场,由于客单较高,坪效会高出很多,从而销售额也会拔高。

柏联广场、顺城购物中心在广义业态上,分为购物中心和百货两大板块,其中购物中心板块就包含了珠宝、钟表、轻奢等业态,而百货部分则拥有众多高化和级次较高的零售,所以整体销售额会高出没有此类业态的商场。

昆明世纪金源购物中心是一个特殊的例子,整体销售额包含了车立方和居然之家,且拥有喜氏金业等众多黄金珠宝业态,全年销售额也名列前茅。

公园1903除了传统的业态外,增加了较多体验业态,还有金格奥莱的进驻,更是带来了一部分大牌,为整个项目贡献较多业绩。

没有百货、重奢以及集中的高化,同德昆明广场却在坪效上仅次于顺城购物中心,且销售额达到18.5亿,这也是多年来,昆明广场精细化运营的结果。

值得一提的是,昆明恒隆广场虽然没有公布2021年的具体销售额,但2021年业绩会上,恒隆集团董事长陈启宗在回答赢商网提问时表示:“昆明恒隆广场的租户销售额在我们上海以外的物业组合中,其实已是第二高,仅次于无锡恒隆广场,市场**地位毋庸置疑。”

由此可以看出,去年昆明恒隆的整体销售在昆明也是至少排在前三。此外,昆明恒隆去年光租赁收入就达到2.69亿,同比增长47%,涨幅在全国10个恒隆系商场中排第一。

目前作为昆明最大的大牌奢品聚集地,在本地没有强劲对手,潜在对手高端百货SKP目前仍未开始建设,金俊广场也还未开业。

疫情的突袭,昆明商业在阵痛中快速复苏,2021年大多购物中心全年销售额同比增长不少,也冲出了不少“黑马”,但对比全国其他顶流商场,动辄上百亿的销售额,昆明商业地产还有很长很远的路要走。

未来,随着“桥头堡”战略和城镇化的快速反应,以及头部商业的陆续进入,本地商业不断升维,昆明整体商业将崛起不一样的生长力量,相信最直观的销售额会在全国有所排名。 |

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2022-2-20 13:48:54

发表于 2022-2-20 13:48:54

提升卡

提升卡 喧嚣卡

喧嚣卡 显身卡

显身卡 楼主

楼主